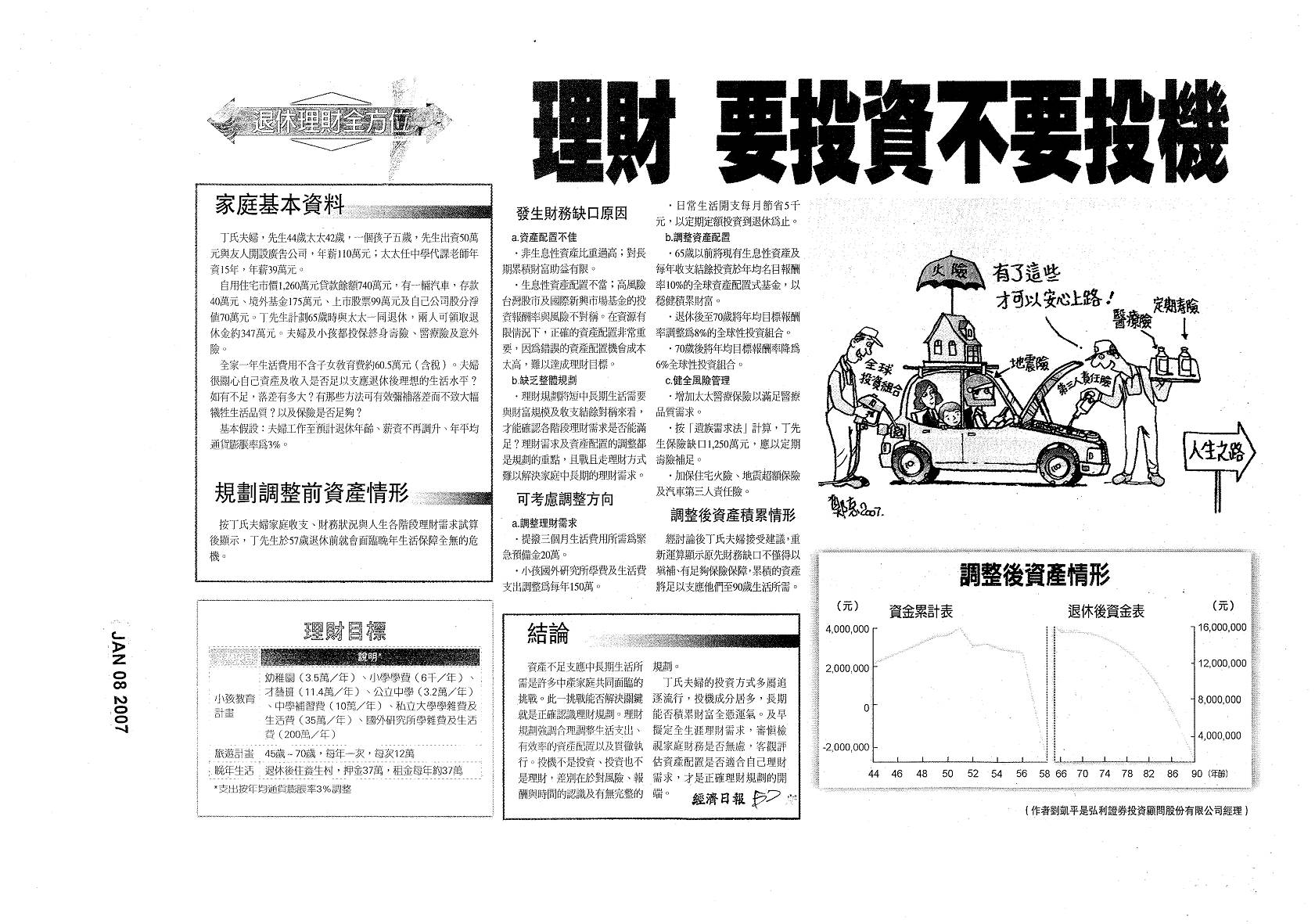

「業績導向」就是銀行理專最明顯的一個趨勢。也許有人論我在批評,但真正懂的這些投資界的名人,試問他們真的會放任於理專的建議內容嗎??

我傾向「需求導向」的作法。我賺的錢少,但至少我心安無愧。

如何和理專良好互動攸關投資人的資產保障,專家強調,理專是否願傾聽你的聲音、願說明最糟虧損程度、投緣、有無做適度理財建議及往來後的持續資產管理服務等,都是民眾和理專打交道的重點。

國泰世華銀行副總經理劉奕成認為,理專應具備的知識應涵蓋市場、作業、行銷及商品等四大層面,每個層面也都各有要掌握的重點,甚至在證照上也必須符合規定。

聽其言觀其行

惟證照只能算是取得執業的基本資格,就像駕照一樣,考取駕照只是能上路的基本資格,卻不保證有駕照者的技術就一定很棒。因此,和理專往來時,不能單看證照就完全信賴,還要聽其言、觀其行,才不會破財。

不願具名的財經官員指出,理專終究也要吃飯、賺錢,尤其以國內銀行業者提供理專的薪資結構來看,除了底薪之外,主要就是靠月獎金或季獎金,以及年終獎金來提高薪資,但是獎金發放的衡量標準卻是看(一)客戶資產是否穩定成長,(二)貴賓客戶增加率,(三)手續費收入,(四)整體分行表現等面向,而手續費收入的壓力存在事實,也往往迫使理專不得不進行產品導向,致使客戶要頻頻交易或常常變換資產組合內容。

這位官員甚至舉了名主持人于美人說「我再也不相信理財專員」的名言,來說明客戶和理專往來時,也要有理財判斷力,否則難免像于美人當年聽信一位擁有留美MBA理專的推薦,拿了台幣四百萬元全部投資在一檔美國網路股,因太相信喝過洋墨水理專的功力,于美人安心去生產,等到她警覺不對勁時才急著找這位理專,但情況是這名理專早在半年前就離職,四百萬元的投資則縮水到只剩四十萬元,讓于美人氣得說出這句名言。

這或許是早些年,國內財富管理業務剛萌芽時的情況,不過,永豐銀行財富金融處副處長韓志宇也強調,和理專往來時,投資人首先要知己,了解自己投資後市場下跌時的心情,才能清楚風險承受度,這就好比一般人憑空想像自己的手指可承受打火機火炙多久的時間,通常會以為可承受十秒鐘,但當實際作測試時,往往不要三秒鐘就受不了。

有無傾聽你的需求

知己之後,在和理專往來時就可觀察理專到底有沒有傾聽你的需求、你的話,尤其要問清楚投資該產品之後,最糟的賠錢會到何種程度,而非對於可能賠錢的說明避重就輕,也不是一味解說該產品。

尤其就產品定位來說,每個投資人對所謂的高風險、高報酬定義都不同,因此,若只單純聽理專解說產品的風險度其實並不客觀,再其次則是彼此投緣,如果理專多數時間都在自說自話,擺明著在賣產品。

售後服務更重要

除此以外,「往來後的資產管理」服務也很重要,銀行人手有限,在服務時間的配置上難免出現重押在有錢人身上,但一般民眾或上班族也有發跡變有錢人的機會,舉例來說,當年郭台銘也是從中小企業努力經營而成為如今的知名跨國大企業,如果當年有銀行已擁有先見之名,和這樣的客戶細水長流,如今該銀行或其銀行員的影響力就非常大。

台北富邦銀行業務協理鄒旭珍也認為,投資人不要把理專只當成「藥房」的功能,既不告訴自己理財上的歷史資料,也沒有說明自身的經濟情況及理財目標,只提供片斷資料給理專,那理專也無法給該投資人一個全面性的資產配置建議,也就是投資人和理專往來時,應盡量把自身的理財需求、目標都講清楚,才能讓理專擬出符合自己的理財方式。

我傾向「需求導向」的作法。我賺的錢少,但至少我心安無愧。

如何和理專良好互動攸關投資人的資產保障,專家強調,理專是否願傾聽你的聲音、願說明最糟虧損程度、投緣、有無做適度理財建議及往來後的持續資產管理服務等,都是民眾和理專打交道的重點。

國泰世華銀行副總經理劉奕成認為,理專應具備的知識應涵蓋市場、作業、行銷及商品等四大層面,每個層面也都各有要掌握的重點,甚至在證照上也必須符合規定。

聽其言觀其行

惟證照只能算是取得執業的基本資格,就像駕照一樣,考取駕照只是能上路的基本資格,卻不保證有駕照者的技術就一定很棒。因此,和理專往來時,不能單看證照就完全信賴,還要聽其言、觀其行,才不會破財。

不願具名的財經官員指出,理專終究也要吃飯、賺錢,尤其以國內銀行業者提供理專的薪資結構來看,除了底薪之外,主要就是靠月獎金或季獎金,以及年終獎金來提高薪資,但是獎金發放的衡量標準卻是看(一)客戶資產是否穩定成長,(二)貴賓客戶增加率,(三)手續費收入,(四)整體分行表現等面向,而手續費收入的壓力存在事實,也往往迫使理專不得不進行產品導向,致使客戶要頻頻交易或常常變換資產組合內容。

這位官員甚至舉了名主持人于美人說「我再也不相信理財專員」的名言,來說明客戶和理專往來時,也要有理財判斷力,否則難免像于美人當年聽信一位擁有留美MBA理專的推薦,拿了台幣四百萬元全部投資在一檔美國網路股,因太相信喝過洋墨水理專的功力,于美人安心去生產,等到她警覺不對勁時才急著找這位理專,但情況是這名理專早在半年前就離職,四百萬元的投資則縮水到只剩四十萬元,讓于美人氣得說出這句名言。

這或許是早些年,國內財富管理業務剛萌芽時的情況,不過,永豐銀行財富金融處副處長韓志宇也強調,和理專往來時,投資人首先要知己,了解自己投資後市場下跌時的心情,才能清楚風險承受度,這就好比一般人憑空想像自己的手指可承受打火機火炙多久的時間,通常會以為可承受十秒鐘,但當實際作測試時,往往不要三秒鐘就受不了。

有無傾聽你的需求

知己之後,在和理專往來時就可觀察理專到底有沒有傾聽你的需求、你的話,尤其要問清楚投資該產品之後,最糟的賠錢會到何種程度,而非對於可能賠錢的說明避重就輕,也不是一味解說該產品。

尤其就產品定位來說,每個投資人對所謂的高風險、高報酬定義都不同,因此,若只單純聽理專解說產品的風險度其實並不客觀,再其次則是彼此投緣,如果理專多數時間都在自說自話,擺明著在賣產品。

售後服務更重要

除此以外,「往來後的資產管理」服務也很重要,銀行人手有限,在服務時間的配置上難免出現重押在有錢人身上,但一般民眾或上班族也有發跡變有錢人的機會,舉例來說,當年郭台銘也是從中小企業努力經營而成為如今的知名跨國大企業,如果當年有銀行已擁有先見之名,和這樣的客戶細水長流,如今該銀行或其銀行員的影響力就非常大。

台北富邦銀行業務協理鄒旭珍也認為,投資人不要把理專只當成「藥房」的功能,既不告訴自己理財上的歷史資料,也沒有說明自身的經濟情況及理財目標,只提供片斷資料給理專,那理專也無法給該投資人一個全面性的資產配置建議,也就是投資人和理專往來時,應盡量把自身的理財需求、目標都講清楚,才能讓理專擬出符合自己的理財方式。